住宅ローン滞納での任意売却はブラックリストに載る?デメリットまとめ

住宅ローンが払えずに滞納してしまった…。

一時的にローン返済に充てるお金が足りなかった場合なら、その後に送付される督促状に記載された期限までに返済すれば、特に問題はありません。

ですが、病気やリストラなどの対処が困難な要因によって、ローン返済が滞ってしまう場合は、そのまま放っておくと大変なことになります。

もし「このまま住宅ローンの返済は難しいな」と感じているのでしたら、【任意売却】することで問題が解消できるかもしれませんよ。

でも任意売却するとブラックリストに載ってしまってその後の生活が不便になるのでは?

任意売却で今の生活苦から解放されるとしても、何かデメリットがあるのでは?

という不安も同時に感じているのではないでしょうか?

そこで今回は、月々の住宅ローン返済が苦しくなって滞納してしまった現状を解決してくれる【任意売却】について詳しく見ていきましょう。

記事内容

住宅ローンが払えない…ローン返済を滞納し続けるとどうなる?

この記事を読んで頂いているということは、すでにローンを滞納してしまっている状態だと思います。

あなたの家のローンは毎月いくらですか?

1回や2回だけ延滞してしまうだけであれば、その後の返済が可能なのであれば傷は小さくてすみます。

しかし、その金額をこの先何十年と返済するのは不可能だと感じるならば、このままだと危険です。

住宅ローンの滞納を続けているとどうなるのか?

実は、滞納を続けることで今住んでいる家が競売にかけられてしまい、最終的に家から強制退去させられることになってしまいます。

住宅ローン返済で破綻してしまう前に任意売却をしよう!

家が競売にかけられてしまうのは、そのまま住宅ローンが払えない状態を放置していた場合の最悪のケースと言えます。

- 家から強制退去させられる

- 家が安く買いたたかれる

- 残った多額の残債務は無担保ローンで金利が高い状態での返済が続く

- 人によっては自己破産や生活保護の生活となることも

このような最悪の展開を免れるためには、任意売却を行うことで避けることが可能になります。

住宅ローン返済に困った時に任意売却がおすすめ、などの言葉だけは聞いたことがあるかもしれませんが、どのような特徴がありどのようなメリットを享受できるのかを知らない人も多くいると思います。

ではその任意売却とは、一体どういうものなのでしょう?

そもそも任意売却とは?メリット&デメリット

ここで、任意売却についてメリットやデメリットを含めて詳しくご説明していきたいと思います。

任意売却とは

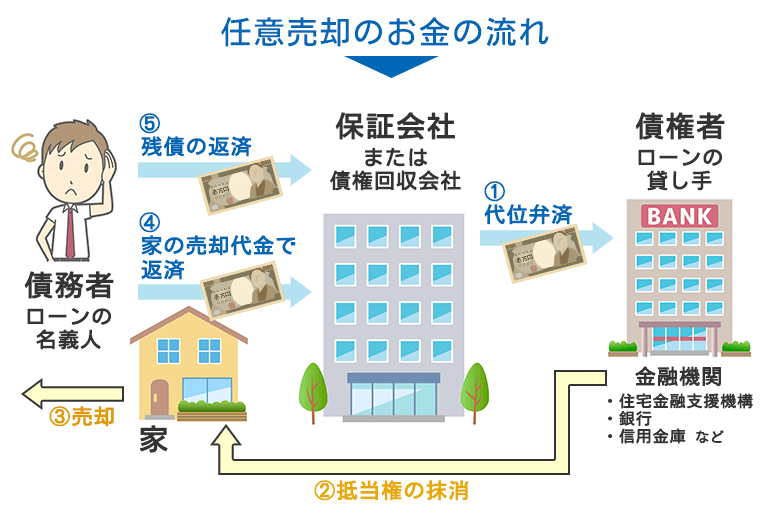

任意売却とは、住宅ローンが残った状態の不動産の抵当権※1を金融機関に外してもらい(抵当権の抹消)、家を売ることが出来るようになる特殊な方法になります。

本来であれば、融資してもらった住宅ローンが残っている家は、残債務を一括で返済しなければ売却することが出来ません。

ですので、家を売却して見込める売却金額と、残っているローン全額までに足りない金額を補充する手持ちの資金がなければ、自由に家を売ることが出来ないということです。

この時の売却価格が1,500万円、ローン残債を補う残りの500万円は『手持ち資金からの捻出が必要』。

![]()

ところが、任意売却の場合は金融機関に抵当権を外してもらうことで、上記の家の売却価格で賄えなかった500万円分が返済できない状況でも、家を売却することができる方法です。

![]()

この時の売却価格が1,500万円、ローン残債を補う残りの500万円を『債務者が毎月返済可能な金額に調整してもらった上』で分割返済が可能。(月々返済額3万円など)

そもそも、住宅ローンを滞納しないといけない時点で、住宅ローンを一括で返済できる手持ち資金の確保は難しい状況と言えると思います。

そんな中、家の売却金額では足りなかった分は任意売却後に少しずつ分割で返済することができるので、住宅ローンの残債務を一括返済できない資産状況でも、家を売却して家計を立て直すことができます。

任意売却ができる前提条件とメリット・デメリットについて

家のローンが支払えずに返済が滞ってしまっている時、やむを得ず家を手放す決断をしなければならない…。

このような状況下では、任意売却がとても魅力的に思えると思いますが、実は任意売却を行えるのは「ある前提条件」を満たしている場合のみとなります。

それが、住宅ローンの返済を滞納してしまっていることです。

住宅ローンを滞納してしまう状況になって、初めて任意売却ができるということなんですね。

ですがそんな任意売却も、もちろんメリットばかりではありません。

任意売却にもデメリットがありますので、任意売却の良い部分と悪い部分をしっかりと把握した上で、任意売却をするべきかどうかの判断が必要となります。

任意売却のメリット

まずは、任意売却のメリットから見ていきましょう。

- 競売よりも高い価格で家を売ることができるできる可能性が高い

- 引っ越しの費用を負担してもらえる可能性がある

- 税金や諸費用の滞納金を売却金から控除してもらえる可能性がある

- 残った債務を小額の分割払いで返済可能

- 家を売却後も住み続けられる可能性がある

毎月の住宅ローンの返済が苦しく、家計が圧迫されている現状からみると、任意売却の手続きをとることで多くの負担を軽減することができます。

任意売却のデメリット

一方、任意売却のデメリットにはどのようなものがあるのでしょうか?

結論からお伝えしますと、任意売却にはデメリットはほとんど無いと言っても良いと思います。

ですが、強いてデメリットを挙げるとすると、下記のようなものがあります。

- 任意売却が100%成功する確証はない

- 競売が終了するまでの短期間で任意売却を行う必要がある

- 任意売却業者・債権者との手続きの手間と時間

- 購入希望者に対して内覧の立ち合いが必要

上記のように、任意売却を行うことは面倒だと感じますが、今の現状のまま放っておくと最悪の結果しか待ち受けていませんので、それを回避するためには任意売却が最善の対処法と言えるでしょう。

任意売却のタイミング

任意売却をするタイミングは、任意売却ができる条件で挙げた「住宅ローンの滞納」が始まってからとなります。

- 住宅ローンの支払いが困難になり、住宅ローンの滞納が始まる。

- 返済を促す「督促状・催告書」が送付される。

- ローン滞納からおおよそ半年ほどで「期限の利益喪失」となりローンの一括返済を請求される。

- 債権回収会社(サービサー)から裁判所に競売の申し立てが行われ、裁判所主導で競売が進められる。

- 競売完了。債務者は強制退去させられる。

競売を免れるためには、上記の②~④までのタイミングで任意売却を成功させる必要があります。(「フラット35」を利用している場合は②までに任意売却を申し出する必要がありますので注意しましょう)

任意売却の流れ

では、返済の督促状や催告書が送られてきてから、競売で家が落札されてしまうまでの間に、任意売却をどのような流れで進めて行けばよいのでしょうか?

民間の金融機関から融資を受けているか、住宅金融支援機構から融資を受けているかで若干流れや諸作業が異なりますが、任意売却の実際の流れは下記のようになります。

- ①仲介業者の選定

- 任意売却に関する手続きを任せる業者を選びます。不動産屋であれば任意売却はしてくれますが、繊細な交渉や手続きが必要な任意売却の成功率を少しでも高めるため、

「任意売却専門のプロ」に依頼するようにします。

![]()

- ①´「任意売却に関する申出書」の提出(住宅金融支援機構からの融資のケース)

- 任意売却の手続きに入る前に、住宅金融支援機構へ「任意売却に関する申出書」を提出します。「期間の利益喪失」の前に「任意売却に関する申出書」を必ず行いましょう。民間金融機関から借り入れを行っている場合は競売開始後も任意売却に応じてくれやすいですが、住宅金融支援機構の場合は競売開始後のタイミングには任意売却に応じてくれない可能性が高くなります。

![]()

- ②物件調査・価格査定

- 仲介業者が物件調査を実施した上で、調査結果に基づく価格査定書を債権者へ提出します。

![]()

- ③売出価格の確認

- 仲介業者が提出した査定価格で債権者が承認できるかどうか確認します。査定価格に問題がなければ債権者から売出認可の通知があります。

![]()

- ④媒介契約の締結

- 仲介業者と専属専任媒介契約を締結します。

![]()

- ⑤販売活動開始

- 仲介業者に販売活動を行ってもらいます。住宅金融支援機構から融資を受けている場合は、定期的に(月1回の)「販売活動状況報告書」の提出が必要になります。。

![]()

- ⑥購入希望者選定/※債権者の同意or抵当権抹消応諾の審査

- 家の購入希望者があらわれた場合は、売却価格とのバランスを見ながら購入者を決定します。※債権者に売却予定価格で売却してもよいか同意を得ます。また、住宅金融支援機構の場合は、抵当権抹消に応じることが可能か審査してもらいます。

![]()

- ⑦売買契約の締結

- 債権者から売却許可の同意、もしくは住宅金融支援機構から抵当権抹消の承諾を得たら、購入希望者と売買契約を締結します。

![]()

- ⑧家の明け渡し/代金決済(所有権移転)・抵当権抹消

- 家の売却が進んでいくと無事に家の明け渡しを終わらせることができます。その後、売買代金の決済と同時に抵当権抹消書類の引き渡し等を行い、購入者に所有権を移転します。

ここまで、任意売却の流れを確認してきましたが、手続きや諸作業の多さに驚かれたと思います。

これらを行うのは普通の不動産屋では負担が大きく、スムーズに手続きを進めることが難しくなります。

必ず、下記のような任意売却専門のプロ会社に依頼するようにしましょう。

任意売却するとブラックリストに掲載される?

任意売却することによって、今の家計を健全な方向へ立て直すことができ、破綻してしまう恐れから回避することが可能となるのですが、

「任意売却するとブラックリストに掲載されるのでは?」

という疑問を持っている人が多くいます。

本当に任意売却によって、ブラックリストに載ってしまうのでしょうか?

任意売却が選択肢にある時点で「すでにブラックリストに事故記録が掲載」されている

任意売却がブラックリスト掲載のきっかけになってしまうと考えている人がいますが、実を言うと任意売却を行える状況になっている時点でブラックリストに掲載されています。

ブラックリストとは、いわゆる金融機関の個人信用情報に『返済金の事故・延滞などのネガティブ情報』が記載されること。

ですので、任意売却が行える条件である『住宅ローン返済の滞納』をしている段階で、すでにブラックリストとして掲載されているということになります。

任意売却後、残債はどうなるの?

大変な思いをしてやっと任意売却を終えることができても、家の売却価格で住宅ローン全額分まで満たなかった場合は、残債が残ってしまいます。

ではこの任意売却を行った後に残った借金である残債務を、どのようにして返済することになるのか見ていきましょう。

任意売却で残った債務は分割で返済する

本来であれば、債権者側にとっては任意売却後に残った残債務も一括返済してもらうことが一番望ましいのですが、それが出来るのであれば任意売却をせずに済んでいるはずだと理解しています。

ですので、無理に多額の返済を迫ることはなく、債務者の負担が大きくなりすぎないような金額で、毎月返済してもらおうとしてくれます。

この借金については無担保の債権となりますので、具体的には、月々5千円~3万円の範囲内での返済になっていくことが多いようです。

住宅ローンの支払いが困難なら「任意売却」が最良の手段

持ち家ですと、住宅ローン以外にも必要となる「固定資産税・団体信用生命保険・修繕費」などの維持費用の金額も馬鹿になりません。

「毎月の住宅ローンの返済が苦しい」と滞納をしてしまった場合には、このまま返済が難しそうであれば早めに任意売却の決断をすることで成功率を上げることができます。

そして、任意売却を行う際は実際に任意売却でしっかりとした実績のあるプロの会社に依頼することが重要なカギとなります。

実は、任意売却のプロに無料で相談することも可能なので、住宅ローンを滞納してしまって「この先どうしよう…」と悩んでいるのであれば、まずは無料相談してみましょう。

払えない住宅ローンでお悩みなら

任意売却専門のプロに相談しよう!

\ SNSでシェアしよう! /

土地活用ハウツー.comの注目記事を受け取ろう

− 土地活用ハウツー.com

− 土地活用ハウツー.com

この記事が気に入ったら

いいね!しよう

土地活用ハウツー.comの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @tochi_howto