住宅ローンがきつい…払えないとどうなる?家の売却を含めた7つの対処方法!

「毎月の住宅ローンが払えなくて家計がきつい…」

すでに住宅ローンがしんどいと感じて滞納してしまっている人もいるでしょうし、滞納しない為にキャッシングなどで借金してまで返済している人もいるかもしれません。

このまま家のローンが払えない状況が続くとどうなるのだろう?

住宅ローンが支払えない現状を乗り切りたいけどどうすれば?

せっかく憧れの新築マイホームを購入したはいいけれど、上記のような悩みを抱えている家庭は意外にも多いです。

多くの家庭では、住宅ローンが払えない状況に陥ってしまった時の正しい対処方法を知らないことが、大きなリスクを冒してしまう原因となったり、知らず知らずのうちに大きな損失に繋がっていると言えるでしょう。

- 競売開始決定通知書が届いたけど、家を残して住み続けたい

- 住宅ローンを数か月滞納しているんだけど、家計を立て直したい

- 任意売却を考えているけど、難しいの?どうすればいい?

そんな悩みを抱えているあなたの為に、月々の住宅ローンを払うことができなくなった場合にどうなるのか、またどうすれば良いのかなど対処方法についても分かりやすくご説明していきます。

住宅ローンがきついと感じている家庭にとっては必見の内容ですので、手遅れになる前に是非最後まで目を通してみて下さい。

住宅ローンが支払えないとどうなるの?

![住宅ローンが支払えないとどうなるの?[家のローンが払えなくて困っている人の図]](https://tochi-howto.com/wp-content/uploads/2017/12/housingloan-cannotpay_2.png)

住宅ローンが払えない理由と払えなくなる原因は人によって様々

戸建てやマンションに関わらず、住宅ローンが払えなくなる理由は家庭によって事情が異なります。

- うつや病気、ケガ

- リストラや賃金の低下

- 変動金利が思ったよりも上がってしまった

- 離婚や離婚後の養育費の負担

などなど様々な原因がありますが、どんな理由であっても住宅ローンの支払いが滞ってしまうと、その先に待ち受けるのは「現在住んでいる家からの強制退去」となってしまいます。

最近では、「収入に見合わない借り入れをしてしまった」というケースも多く見受けられます。

これは、ここ数年の低金利の影響によって借り入れ可能な限度額が増え、返済能力を大きく超えた(身の丈に合わない)金額の住宅ローンを組んでしまっている人が増加していることに起因します。

ボーナスや給料が下がるとボーナス払いができない、自営業の家庭であれば業績の悪化によって支払いが困難になるなど、ゆとりのある借り入れをしていなかった為に起こっていると言えます。

住宅ローンが払えない場合…滞納が続くと最終的には強制退去も

毎月の家・マンションのローンが払えないとどうなってしまうのでしょう?

- 自己破産しなければいけない?

- 生活保護を申請するしかない?

- 賃貸に引っ越すしかない?

と、不安ばかり駆け巡りますよね。

住宅ローンが払えずに滞納が続いてしまった場合は、下記のような流れで進んでいきます。

| 住宅ローン滞納で待ち受ける出来事 | |

|---|---|

| 1 ヶ 月 |

催告書・督促状が届くようになる |

| 3 ヶ 月 |

個人信用情報へ「事故記録」が掲載される(ブラックリスト) |

| 6 ヶ 月 |

期限の利益の喪失により、ローンの一括返済を請求される |

| 7 ヶ 月 |

保証会社が代わりに返済を行う(代位弁済) |

| 9 ヶ 月 |

債権者となった保証会社から競売を申し立てられる |

| 10~11 ヶ 月 |

裁判所が現地調査を行い、競売の入札を開始する |

| 13~16 ヶ 月 |

競売が完了し、強制的に立ち退きを迫られる |

住宅ローンを滞納すると「催告書・督促状」が届くようになる

まず住宅ローンが払えずに滞納し始めると、借入をしている金融会社(住宅金融支援機構・銀行など)から引き落としができなかったということで、書類や電話にて連絡がきます。

その後も、数か月間(およそ3ヶ月~6ヶ月)にわたって住宅ローンが支払えない延滞状態が続いてしまうと、その間に催告書(さいこくしょ)や督促状(とくそくじょう)が続けて自宅に届くようになります。

借り入れた残債務の一括支払いを請求される!保証会社による代位弁済

上記で挙げた催告書や督促状に記載されている期日までに、延滞している金額を用意して払えることが一番好ましいのですが、それでも滞納が続いてしまうと「期限の利益喪失の通知」が届き、残されたローン全額の一括返済を請求されてしまいます。

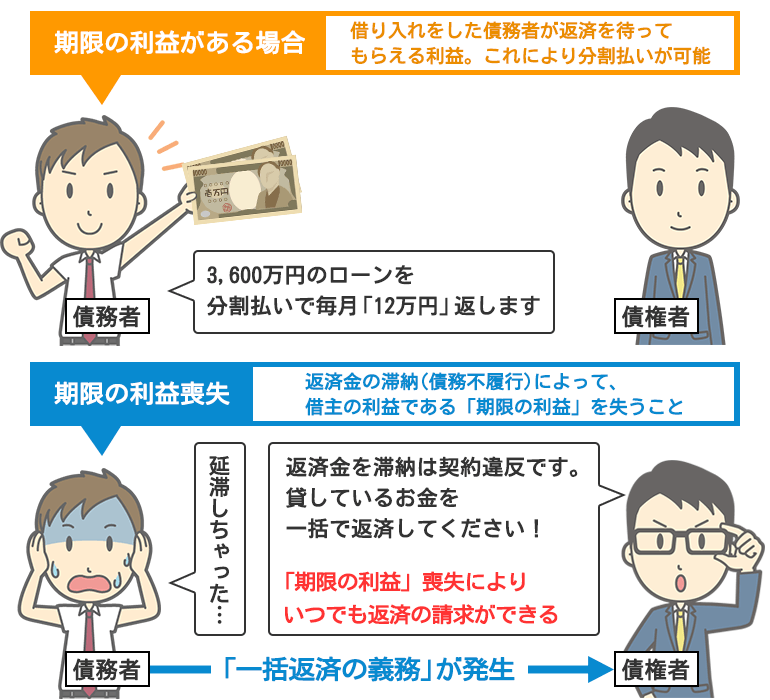

ローン全額を一括で返済しなければなくなる「期限の利益の喪失」

期限の利益とは、住宅ローンとして借り入れたお金の借入期間中はお金を返すことを待ってもらえるという『債務者(借りている人)の利益』のことを指します。

これによって借入金を住宅ローンとして分割で払うことが可能になっているのですが、その利益を失ってしまうためローン残債を一括で返済しなければならなくなります。

- 期限の利益喪失とは

- 「期限の利益」は、借り入れをした債務者が全額の返済期限が到来するまで返済を待ってもらえる利益のことにです※1。この利益を債務者が喪失してしまうことで、債権者が期限を待たずして債務の履行を請求できるようになります。

実は、期限の利益を喪失してしまったからと言って、あなたが残りの住宅ローン全てを一括返済しなければいけないわけではありません。

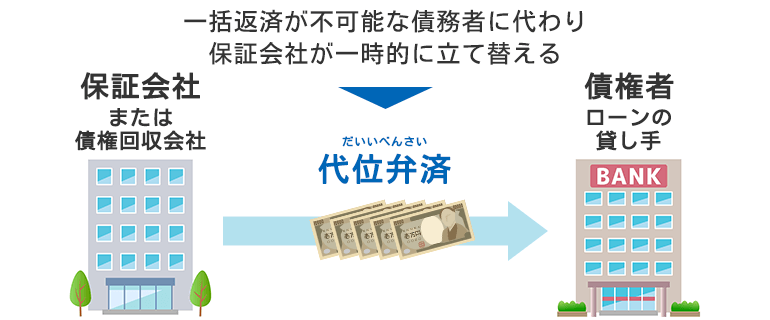

住宅ローンを貸し出した金融機関は、あなたと契約している住宅ローン保証会社に対して「債務者の代わりに残りの住宅ローンを全額支払ってください」と請求することになり、住宅ローン保証会社はこれを一括返済します。

これを代位弁済と言います。

住宅ローン保証会社が代わりに返済する「代位返済」

代位弁済の際には、その手続きが開始されたことを通知する『「代位弁済手続き」開始のご通知』という書類が届きます。

本来であればあなたが請求される債務なのですが、住宅ローン保証会社がこれを一時的に全額立て替えて返済してくれるため、あなたが次に返済する先はこの『住宅ローン保証会社』が相手となりますよ、という通達になります。

この段階では、毎月の給料や家財の差し押さえなどはありませんので安心してください。

家の競売開始~強制立ち退き

住宅ローンの残債を保証会社に一括で返済できない場合は、保証会社が『競売の手続き』を開始します。

そもそも家のローンを滞納してしまっている時点で、残った住宅ローン全額を一括で返済できるわけがありませんので、保証会社は現金を回収するために裁判所に競売を申し立てを行うことになります。

この申し立てが受理され競売が開始されると、『担保不動産競売開始決定通知書』が送られてくるのですが、そのまま競売の手続きが進んでいくと、最終的には家から追い出されてしまい強制退去となってしまいます。

もし、あなたのところにもすでに競売開始決定通知書が届いているのなら、早めの任意売却をおすすめします!

あなたの家が競売になってしまうとこんなにデメリットがあります!

もし住宅ローンが払えない状態が続いてしまい、滞納状態のまま放置していると最終的には家から追い出されてしまいます。

対応を後回しにしてしまっていると、強制的に家が競売にかけられてしまうだけでなく、大きな損失やリスクに繋がっていきます。

まず競売のデメリットとして、落札される売価は市場価格よりも3~4割ほど低くなると言われていて、ひどい時は半値で買い取られることもあります。

もちろん、残った家のローンとの差額分は、借金としてあなたが返済していかなければなりません。

さらに、引っ越しのタイミングも自分たちで決めることはできませんので、「引っ越し費用がない」「引っ越し先が決まってない」などの理由は通用せず、強制的に退去させられることになります。

- 競売を回避することが大切

- 「住宅ローンの支払いがきつい」からと滞納し続けると、最後には競売によって安い金額で家が売り払われ強制退去となり、多額の負債が手元に残ります。家計を破たんさせない為にも、競売を回避することが重要です。しっかりと正しい対処をすれば競売になる前に防止することが可能なので、今あなたが住宅ローンを支払えない状況に陥ってしまっているのであれば、現時点でどのような行動を起こすことが可能なのかを把握するようにしましょう。

どうすればいい?住宅ローンが払えないときの対処法

![どうすればいい?住宅ローンが払えないときの対処法[家のローンが払えない人がどうしたら良いか考えている図]](https://tochi-howto.com/wp-content/uploads/2017/12/housingloan-cannotpay6.png)

このまま家のローンが払えない状況ではつらいですし、すぐにでも何とかしないと競売にかけられてしまいます。

では、競売にかけられない為に、ひいては払えない住宅ローンを何とか対処するためにはどうすれば良いのか、競売になる前にあなたにとってほしい行動と具体的な対策についてご紹介していきます。

支出の調整|家計の見直しや金融機関へ相談する

まずは、住宅ローンを含めた現在の支出を抑える方法を考えてみましょう。

家計の見直し

家計が厳しく住宅ローンが払えないと悲鳴をあげている家庭の場合すでに実践されていると思いますが、まだされていない場合は『家計の見直し』を行いましょう。

意外と見落としがちな節約ポイントがあります。

それが固定費です。

固定費の部分を見直すことで、家計の支出を大きく抑えることに成功することがありますので、下記の項目について一度見直してみましょう。

- 通信費の節約

- 使用している携帯電話が大手3キャリアであれば、格安SIMと格安スマホを使用することで夫婦2人で月々1万円ほど節約できる可能性があります。またインターネットや固定電話代の回線の見直しで月々数百円~数千円変わることも。

- 車の買い換え・売却

- 所有している車がミニバンやワンボックス、セダンの場合は、軽自動車を買い替えることで「車検代・保険料・税金・ガソリン代・ETC料金」などを抑えることができ、維持費の節約になります。そもそもそこまで必要性が高くなければ売却し、遠出の際にレンタカーやカーシェアリングを利用するようにしてみましょう。

大きく支出を抑えることが期待できるのは上記2つとなりますが、他にも、

- 生命保険

- 新聞

- ビデオオンデマンド(VOD)

など、不必要なものは見直した上で解約するようにしてみてください。

金融機関への相談・リスケジュール

「家のローンの返済がしんどいんだけど、どこかに相談することはできないのかな?」

と考えたことはありませんか?

まだ住宅ローンを一度も滞納しておらず、なおかつこのまま家のローンを払い続けるのはしんどいな…難しそうだな…という場合には、家の購入資金を借してくれた金融機関にリスケジュールの相談をしてみましょう。

リスケジュールとは、

- 一時的に住宅ローンの返済が厳しくなった場合

- 毎月の返済額を少なくしたい場合

に、返済期間の変更(延長)や一時的に金利のみの返済に猶予してもらえるようにすることです。

- 病気やケガで一時的に仕事ができずに返済が難しい

- リストラされて再就職までの期間の返済が難しい

- 会社の業績悪化や転職によって給料が下がってしまい返済額が高い

などの理由で住宅ローンの支払いがきついと感じているのであれば、金融機関にリスケジュールをしてもらえるように交渉することをおすすめします。

リスケジュールについての詳しい内容は、こちらの記事でご説明していますので、是非参考にしてみてください。

借り換えローンの検討

今の住宅ローンの金利よりも低い金利の金融機関に「借り換え」をする方法です。

例えば3,000万円の借り入れで金利が「2.0%」で35年払いだった場合、「1.2%」の住宅ローンに借り変えることができると、きついと感じる毎月の返済額を「99,378円」⇒「87,510円」に圧縮することが可能です。(※参考サイト:住宅保証機構株式会社[住宅ローンシミュレーション])

ただし、借り換え時には『印紙税・事務手数料』などの諸費用が別途必要となりますので、金利が低くなることによって減額が見込める支払総額と、諸費用の負担コストを比較してメリットがあるかどうかを事前にシミュレーションすることが大事になります。

変動金利から固定金利に切り替えるのは危険!

「変動金利から固定金利に切り替えると良い」などの話もよく聞きますが、率直にお伝えするとこれは借り入れ時に高い変動金利だった場合にのみ、検討の余地がある対処方法です。

変動金利が高くなってきて月々の支払いがきついと感じている場合、固定金利の方が先に動くという特性上すでに固定金利も上昇しています。低い変動金利の時期に借り入れているのであれば、固定金利に切り替えると返済額がさらに膨れ上がってしまう可能性も。

家を売る|住宅ローンが払えない時は売却も

住宅ローンがまだ20年25年残っているような状態で、毎月の支払いに限界を感じているのであれば、これから長い期間苦しい状態で支払い続けるよりも、一度家を売却することを視野に入れましょう。

特に、定年後まで住宅ローンが続く場合、定年後の収入ではローンを払えない可能性も高まります。

「家が売れるか心配…」

「どれくらいの金額で売れる?」

「住宅ローンは残ってしまうのでは?」

という声が聞こえてきそうですが、住宅ローンが払えない現状を打破するためには家を売らないといけません。

- 安い中古物件を見つけて住み替える(買い替える)

- 安い家賃の賃貸を探して引っ越す

これらの選択肢に向けて行動を起こすことが必要になるでしょう。

住宅ローンが残る家を売却するときの注意点

住宅ローンが残っている家を売るときは、気を付けるべき重要なポイントがあります。

それが、『家を売却したあとに残る負債がいくらになるのか』という点です。

家を売るためには、残っている住宅ローンを一括で支払う必要があるので、

住宅ローン残債務 < 売却額+貯金

このように、家を売った金額と手元の資金(貯蓄額)の合計が、残りの住宅ローンの借り入れ残高よりも多くないといけません。

引っ越し費用などの新生活の資金も必要ですが、貯金額をすぐに増やすことは難しいですよね。

そこで、家をいかに高く売るかが肝となります。

家を少しでも高く売却して負担を減らす

家を少しでも高く売ることができると、住宅ローン残債務に充てることができますし、上手くいけば手持ちの資金からの持ち出しをせずに、家の売却金だけで一括返済が可能になるかもしれません。

まずは、家がどのくらいの金額で売れそうなのかを把握することから始めましょう。

「では早速、近所の不動産屋に連絡しよう!」となりがちですが、おすすめしません。

家を少しでも高値で買い取ってもらう為には、家の売却専門のプロにインターネットから【一括査定】をして、複数社からの査定額を比較することが『家の売却を成功させるためのコツ』です。

まずは家がどれくらいの価格で売れるのかプロに査定をしてもらい、売却額だけで住宅ローンの返済が可能なのか、足りない場合は手元の資金と合わせて返済が可能なのかを調べてみましょう。

- 家の売却は「無料一括査定」がおすすめ!

- 家がいくらで売ることができるのか、CMで認知度の高い下記のような無料サイトで複数社から査定額を提示してもらいましょう。会社によって査定額に数百万円の差がでることも!

任意売却|一括返済できない場合の最後の手段

先ほどの家を売却する対処方法と似ていますが、任意売却は住宅ローンを滞納してしまった人が競売にかけられる前に家を売却して、抱えている債務を整理する方法となります。

いわば、競売にかけられる前にできる最後の手段とも言えます。

通常、住宅ローンが残っている家は残っている住宅ローン全額を、「家の売却金額+不足分の捻出資金」で一括返済しなければ売却することは不可能なのですが、任意売却の大きな特徴は不足分の捻出ができない場合でも家を売却することが可能です。

さらに、

- 競売とは異なり一般相場で家を売却できる

- 売却時の諸経費は必要ない

- 交渉次第では引っ越し費用を確保できるケースあり

というメリットがあります。

とはいえ、任意売却は債務者(住宅ローンを借りた人)に対する救済措置となりますので、売却価格がローン残高より少ない不足分の借金はゼロになるわけではありませんし、必ずしも任意売却を受けられるわけではないことを念頭に入れておきましょう。

では、うまく任意売却が可能になった場合、残った債務はどのように返済していくのでしょう?

実は、任意売却後に残った借金は、あなたが毎月無理のない範囲で返済が可能な金額に調整してくれることになります。

- 任意売却は専門のプロに相談しよう!

- 本当に任意売却で今の生活苦から解放される?と不安ですよね。そこで任意売却の経験が豊富なプロに相談することが大事です。任意売却は不動産屋に依頼して行ってもらいますが、債権者側との激しい交渉が必要となる繊細な手続きです。売却金額やその後の返済額、手元に残るお金などを『好条件』で交渉できる可能性が大きくなります。

どうしても家は手放したくない!住み続ける方法はある?

「夢や思い出が詰まった家でも、支払いが困難であれば諦めて手放すしかない」

そう思われがちですが、実は任意売却をしてもそのまま今の家に住み続けられる可能性もあります。

『ハウスリースバック』という方法になり、一度家を売却して買い取った買主側が、あなたに今の家を賃貸として貸し出してくれます。

ですが、リースバックを成功させるためには家の売却価格や、その後に残る債務の金額によっても左右されます。

まずは、先ほどご紹介したような任意売却のプロに問い合わせをしてみて、今の家を出て行かなくてすむ方法を相談してみましょう。

\ SNSでシェアしよう! /

土地活用ハウツー.comの注目記事を受け取ろう

− 土地活用ハウツー.com

− 土地活用ハウツー.com

この記事が気に入ったら

いいね!しよう

土地活用ハウツー.comの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @tochi_howto